- A+

7.2 正反馈理论与经济学

7.2.1 正反馈与索罗斯的反身理论

内容提要:本节首先引用了索罗斯对于其反身理论的论述,指出了反身理论的本质是控制理论的正反馈模型,正反馈是趋于加强的。给出了反身理论的系统框图,并对框图的各个因素进行了分析。

创新要点:

1. 指出反身理论的本质是控制理论中的正反馈模型,它是趋于加强的。

2. 给出了反身的系统框图,并且分析了每一种因素对于模型的影响。

3. 指出了经济学由负反馈和正反馈两种基本模型组成,完善了经济学对于均衡和非均衡的争论。

在现实中,股票价格上升,购买量也上升,需求定律无法解释,并且供需曲线也并没有如均衡价格曲线那样达到一个均衡点,而是处在非均衡的状态。金融家乔治·索罗斯通过反身定理和金融经历对经济学的均衡模型提出了挑战。

经济学上用羊群效应来解释股票市场的价增购买量增多,并且认为是不理性的行为(与人是自利的假设冲突),这是用现象解释现象,缺乏解释力。经济学家也试图通过将股票市场的价升需求量上升定义为不理性的行为来回避与需求定律价升需求量应下降的矛盾。羊群效应是指不去思考的从众效应,而金融投机者整天在做的事情就是思考投机哪只股票,以及何时投机。

金融家乔治•索罗斯提出反身理论来解释这种非均衡现象,并对传统的经济学理论提出质疑。

在控制理论上有2种基本模型,负反馈模型和正反馈模型。马歇尔的均衡价格论是负反馈模型,负反馈是趋于稳定的;而索罗斯的反身理论是正反馈模型,正反馈是趋向于加强,非稳定状态的。负反馈与正反馈一同构成完整的经济学模型。

金融家乔治·索罗斯是第一个提出完整理论来挑战经济学的需求定律,并通过股票和外汇等金融市场的实例来支持其理论的人。

所以为了理解的方便,此处将对索罗斯的理论进行简要的介绍,其内容来自于他的著作《金融炼金术》。

"参与者的偏向

参与者的思维和所参与的情境之间的联系可以分解成两个函数关系,我将参与者理解情境的努力称为认识的或被动的函数,把他们的思维对现实世界的影响称为参与的或主动的函数。在认识函数中,参与者的认识依赖于情境;在参与函数中,情境受参与者认知的影响。可见,这两个函数从相反的方向发挥其功能,在认识函数中自变量是情境,而在参与函数中自变量是参与者的思维。

两个函数同时发挥作用时,它们相互干扰。函数以自变量为前提产生确定的结果,但在这种情境下,一个函数的自变量是另一个函数的因变量。确定的结果不再出现,我们所看到的是一种相互作用,其中情境和参与者的观点两者均为因变量,以致一个初始变化会突然同时引起情境和参与者观点的进一步变化,我称这种相互作用为"反身性"。运用简单的数学,反身性可以表述成一对递归函数:

y=F(x) 认识函数

x=Φ(y) 参与函数

所以

y=F[Φ(y)]

x=Φ[F(x)]

这就是我的方法的理论基础。两个递归函数不会产生均衡的结果,只有一个永无止期的变化过程。这个过程从根本上区别于自然科学研究的过程,在那里,一组事件跟随另一组事件,不受思维或认知的干扰(尽管在量子物理学中,观察引入了不确定性)。当一个情境包含思维参与者时,事件的因果联系不再是由一组事件直接导向下一组事件,相反,它以一种类似鞋袢的模式将事实联结于认知,认知复联结于事实,由此,反身性概念产生了一种历史的"鞋袢"理论。

反身性理论对均衡概念的批判

将反身性的讨论引回到经济理论,我们发现,正是参与者的偏向导致了均衡点的不可企及。调整过程所追求的目标中混入了偏向,而偏向在这个过程中又是可变的,在这种情况下,事件进程的指向将不再是均衡,而是一个不断移动的目标。

为便于讨论,可以将事件分为两种类型:总是能够为参与者所正确预见并且不会在他们的认知中激起变化反应的日常习惯,以及独特的影响参与者偏向并导致进一步变化反应的历史事件。第一类事件适于进行均衡分析,第二类却不行,它只能作为历史过程的一部分加以理解。

在日常事件中,只有参与函数发生变化,认识函数是给定的。就独特的历史事件而言,两个函数同时发生变化,参与者的观点和与之相关的情境两者均无法保持相互独立的状态,而是在相互影响的同时不断进行变化,因此才形成了所谓历史性的发展。

均衡分析由于略去了认识函数而取消了历史性的变化(事件),经济理论采用的供求曲线仅仅是参与函数的曲线表达,认识函数为完备知识的假说所取代。如果考虑到认识函数的作用,市场上发生的事件就可以改变需求和供给曲线的形态,并且永远不会达到经济学者信誓旦旦的均衡。

删除认识函数所导致的影响究竟有多大?换句话说,因漠视参与者的偏向而导入的失真严重到什么程度?

在微观经济分析中,这种失真可以忽略,参与者的偏向容易得到说明。第一步,参与者的偏向可以视为给定的,这提供了一个静态均衡的图式。为使分析更富于动态性,参与者偏向的变化可以逐一地引入以作出修正,其表述则为消费习惯或生产方式的变化。在这种零打碎敲式的做法掩盖下的,则是供求曲线内部各种变化间的可能联系,不过,这种删除并未导致微观经济分析中试图确立的结论失去效力。

在金融市场中,这种失真变得严重起来了。参与者的偏向是确定价格的一个因素,市场行情的任何一个重要变化无不受到参与者偏向的影响。寻求均衡价格的行为必然是徒劳无益的,而关于均衡价格的理论本身却有可能成为参与者偏向的一个极其丰富的来源。转述J·P·摩根的话就是,金融市场将继续波动。在试图描述宏观经济运行时,均衡分析就完全不适用了,它主张参与者的决策以完备的知识为基础,再也找不出比它更远离现实的假设了。在现实生活中,人们只能在他们所能找到的随便什么路标的帮助下摸索着预测未来,而事件的结果常常和预期相左,从而导致不断变化的预期和不断变化的事件结果,这是一个反身性的过程。

股票市场中的反身性

我就用另外两个主张取代了"市场永远正确"的迷信:

1. 市场总是表现出某种偏向;

2. 市场能够影响它预期的事件;

市场中存在着为数众多的参与者,他们的观点必定是各不相同的,其中许多偏向彼此抵消了,剩下的就是我所谓的"主流偏向"。

在此我将引进第二个简化概念。假定存在着一个无论投资者是否意识到都将影响股票价格变化的"基本趋势",其对于股票价格的影响及程度,视市场参与者的观点而定,绝非一成不变。以这两个概念作为基础,就可以把股票价格的运动趋势拟想成"基本趋势"和"主流偏向"的合成。

这两个因素如何相互作用呢?请读者回忆一下前边提到的两种函数关系:参与函数和认识函数。基本趋势通过认识函数影响参与者的认知,认知所引起的变化又通过参与函数影响情境。在股票市场中,首当其冲受到影响的就是股票价格,股票价格的变化又反过来对参与者的偏向和基本趋势同时施加影响。

存在着一种反身性的关系,其中股票价格取决于两个因素——基本趋势和主流偏向——这两者又反过来受股票价格的影响。股票价格和这两个因素之间的相互作用不存在常数关系:在一个函数中的自变量到了另一个函数中就成为因变量。常数关系不存在,均衡的趋势也就无从谈起。市场事件的序列只能解释为历史性的变化过程,其中没有一个变量——股票价格、基本趋势、主流偏向——可以保持不变。在一个典型的市场事件序列中,三变量先是在一个方向上,接着又在另一个方向上彼此加强,繁荣与萧条的交替,就是一个最简单而又最熟悉的模式。

首先,定义几个概念。如果股票价格的变化加强了基本趋势,我们称这个趋势为自我加强的,当它们作用于相反的方向时,则称之为自我矫正的。同样的术语也适用于主流偏向,可能自我加强,也可能自我矫正。理解这些术语的意义是很重要的,当趋势得到加强时,它就会加速,当偏向得到加强时,预期和未来股票价格的实际变化之间的差异就会扩大;反之,当它自我矫正时,差异就缩小。至于股票价格的变化,我们将它们简单地描述为上升的和下降的,当主流偏向推动价格上涨时,我们称其为积极的;当它作用于相反的方向时,则称为消极的。上升的价格变化为积极的偏向所加强,而下降的价格变化为消极的偏向所加强,在一个繁荣/萧条的序列中,我们可以指望找到至少一个上升的价格变化为积极偏向所加强的阶段和一个下跌的价格变化为消极偏向所加强的阶段。同时一定还存在着某一点,在这一点上基本趋势和主流偏向联合起来,扭转了股票价格的变化方向。

现在已经可以建立一个初步的繁荣和萧条的交替模型了。首先假设存在着尚未意识到的基本趋势——尽管不能排除未反映在股票价格中的主流偏向存在的可能性,这意味着,主流偏向在开始时是消极的。起初是市场参与者意识到了基本趋势,认识上的变化将(通过投资决策)影响股票的市场价格,股票价格的变化可能影响也可能影响不了基本趋势,在后一种情况中,问题到此为止,无须进一步讨论在前一种情况里,我们进入了自我加强过程的起点。

加强的趋势可能在两个方向上左右主流偏向,它将导致进一步加速的预期或矫正的预期。如果是后者,经过股票价格变化的矫正,这个基本趋势可能继续也可能终止;如果是前者,则意味着一个积极的偏向发展起来,它将引起股票价格的进一步上涨和基本趋势的加速发展。只要偏向是自我加强的,预期甚至比股票价格还要升得快。基本趋势愈益受到股票价格的影响,与此同时,股票价格的上涨则愈益依赖主流偏向的支撑,从而造成基本趋势与主流偏向两者同时滑入极其脆弱的状态,最后,价格的变化无法维持主流偏向的预期,于是进入了矫正过程。失望的预期对股票价格有一种消极的影响,不稳定的股票价格的变化削弱了基本趋势。如果基本趋势过度依赖股票价格的变化,那么矫正就可能成为彻底的逆转,在这种情况下,股票价格下跌,基本趋势反转,预期则跌落得还要快一些,这样,自我加强的过程就朝相反的方向启动了,最终,衰落也会达到极限并使自己重新反转过来。典型的情况是,一个自我加强的过程在早期会进行适度的自我矫正,如果在矫正之后趋势仍然得以持续,这一偏向将有机会得到加强和巩固,且不易动摇。当这一过程继续下去时,矫正行为就会逐渐减少,而在趋势顶点逆转的危险则增大了。

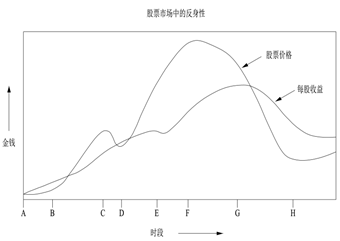

我在上面勾划了一个典型的繁荣/萧条的序列过程,它可以用两条大致同向的曲线加以描述。一条代表股票价格,另一条代表每股收益,将收益曲线拟想成基本趋势的一个标度,这是很自然的,两条曲线之间的差距则是主流偏向的标示。具体的关系当然复杂得多。收益曲线不仅融合了基本趋势,也融合了股票价格对该趋势的影响。主流偏向仅仅部分地由两条曲线之间的差距得到表示,其他部分反映在曲线本身当中。由于其表征的现象只能部分地观察到,这些概念在操作上困难极大,这也是为什么选择了可观察的和可定量的变量的原因——虽然,后面将会谈到,每股收益的可定量性是颇具迷惑力的。为了眼下的目的,我们假设投资商感兴趣的"基本因素"就可以恰当地以每股收益来衡量。

这两条曲线的一个典型走向可能如下图所示(如图7-5所示)。起初,对基本趋势的认定将是在一定程度上滞后的,但该趋势已经足够强大,并且在每股收益中表现出来(F—B)。基本趋势被市场认可后,开始得到上升预期的加强(B—C),此时,市场仍然非常谨慎,趋势继续发展,时而减弱时而加强,这样的考验可能反复多次,在图中只标出了一次(C—D)。结果,信心开始膨胀,收益的短暂挫折不至于动摇市场参与者的信心(D—E)。预期过度膨胀,远离现实,市场无法继续维持这一趋势(E—F)。偏向被充分地认识到了,预期开始下降(F—G)。股票价格失去了最后的支持,暴跌开始了(G)。基本趋势反转过来,加强了下跌的力量。最后,过度的悲观得到矫正,市场得以稳定下来(H—I)。

应该强调,这只是一条可能的路径、产生于一个基本趋势和一种主流偏向之间的相互作用。在现实中,基本趋势可能不止一个,偏向内部也会有各种微妙的差别,事件的序列过程也可能会有迥然不同的路径。关于模型的理论结构还可以说上几句。我们感兴趣的是参与者的偏向和事件实际过程之间的相互作用,然而参与者的偏向并没有直接出现在模型中,两条曲线都是实际事件过程的表现。主流偏向部分地融入了这两条曲线之中,部分由它们之间的差异体现出来了。

这个结构的主要价值是它采用了可定量化的变量。股票价格充当了同参与者的偏向有关的情境的方便代表。在其他历史过程中,同样存在着通过认识函数和参与函数与参与者的认知发生内在联系的情境,但辨别和定量化的研究则困难得多。度量上的方便,使股市成为研究反身性现象的一个非常有效的实验室。"

图7-5 股票市场中的反身性

通过引用这么长的一段话,作者希望大家对反身理论有一个了解,基本趋势和主流偏向影响股票价格,而股票价格反过来也影响基本趋势和主流偏向。假设市场中的主流偏向认为某一股票的价格会上涨,投机者会进行购买,从而引起股票的进一步上涨,导致更多的投机者购买,价格继续上涨;当投机者认为股票不会继续上涨后,会停止购买,股票价格会停留或下降;当投机者认为股票会下降时,会出售股票,导致股票价格下降,股票价格下降,导致更多的投机者出售股票,导致股票价格的进一步下降。投机者购买股票的动机是希望在股票上涨趋势中低价购买,高价卖出,获得利益;在股票下降趋势中出售是希望在高价出售,减少损失。

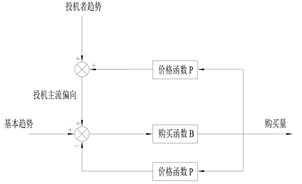

反身理论描述的是一个典型的正反馈,股票价格的上升(下降)对未来股票价格的上升(下降)是一个促进作用。其分析框图如下图所示(如图7-6所示)。

图7-6 股票市场反身理论系统思考图1

基本趋势和主流偏向影响投机者对股票的购买和出售。假设现在的主流趋势认为股票价格会上涨,他们会购入股票;由于他们购入股票,股票的价格上涨,从而加强了投机者认为股票会上涨的主流趋势,从而使投机者增加了对这只股票的购买(投机者希望在股票上涨的趋势前期低价购入股票,在股票价格下降前出售股票,赚取差额)。而进一步的股票购买会使股价进一步上升,从而又对投机者认为股票价格上涨的趋势是一个加强的作用。从而完成股票价格上升的正反馈过程。

由于股票的价格不可能无限上涨,股票价格和基本趋势会减弱投机者认为股票会上涨的主流趋势,最终导致主流趋势的逆转,主流趋势开始认为股票价格会下跌,开始出售股票,从而导致股票价格下降;股票价格下降会增强投机者认为股票价格下跌的趋势,从而出售更多的股票,导致股票的价格进一步的下跌。从而完成股票价格下跌的正反馈过程。

股票的价格会对投机者有2个反馈作用,其中一个是正反馈作用,增加投机者的投机趋势。一个是负反馈作用,减少这个趋势,符合需求定律的价格升高减少购买。

当股票价格上升时,价格的正反馈会使投机者认为股票价格会进一步上升,从而有增加购买的趋势。而当股票价格上升时,获得同样股票的代价上升,股票的相对价值下降,会对投机者的购买有减弱的趋势。投机者实在价值和投机上做权衡取舍,而大多数时候,投机行为所发挥的作用更大。

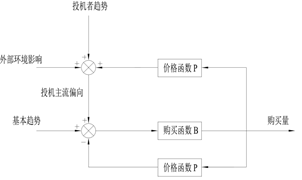

除了价格和投机者行为的互相影响之外,外部环境也会影响投机者的行为。比如传媒舆论对某只股票的评价,就会影响投机者的行为。甚至有时没有任何倾向性的舆论评价,只是提到这支股票,也会影响投机者的投机行为。金融市场非常敏感,任何小的扰动都可能产生较大的结果(如图7-7所示)。

图7-7股票市场反身理论系统思考图2

2013年诺贝尔经济学奖获得者罗伯特·J·希勒在《非理性繁荣》中也着重介绍了正反馈理论,他将其称之为'反馈环',庞氏骗局就是一个反馈环。希勒写道:"放大机制是通过反馈环(feedback loop)工作的。反馈环是一种自然形成的庞氏过程——过去价格的上涨增强了投资者的信心及期望,这些投资者进一步抬升股价以吸引更多的投资者,这种循环不断进行下去,因此造成对原始因素的过激反应。……在反馈环理论中,最初的价格上涨导致了更高的价格水平的出现,因为通过投资者需求的增加,最初价格上涨的结果又反馈到了更高的价格中。第二轮的价格上涨又反馈到第三轮,然后反馈到第四轮,以此类推。因此诱发因素的最初作用被放大,产生了远比其本身所能形成的大得多的价格上涨。这种反馈环不仅是形成整个股市中著名的牛市和熊市的因素,而且也事关个人投资的盛衰,当然两者可能在细节上会有差异。……不管哪一种反馈环理论在起作用,投机性泡沫都不可能永远持续下去。投资者对股票的需求也不可能永远扩大,当这种需求停止时,价格上涨也会停止。"

索罗斯的反身理论和希勒的反馈环理论本质上都是正反馈理论。这个理论也可以通过需求定律公式Q=K(B-P)来解释,投机与普通商品的不同之处在于,价格上涨P会导致需求B增加。当某种因素导致价格P上涨时,投机者希望抓住股票的上涨趋势,进行购买,而在价格下降前抛出,获得贱买贵卖的利益。股票价格P上涨导致了股票的需求量的增加,投机利益B增加。开始时的投机利益B的增加大于价格P的上涨,导致B-P>0,购买量一直增加,形成股票上升的正反馈过程。在经过一段时间后,投机利益B的增加减小,而价格P还在增加,B-P=0,此时的购买量为0。当主流趋势发现付出的价格P过高时,开始发生需求反转,需求量开始下降,投机利益B开始下降,B-P <0,股民开始抛售股票,导致投机利益B减少,供给量增加进一步使价格P下降,导致下一轮的抛售股票,从而产生股票下降的正反馈过程。