- A+

7.3.2 交易方程式

内容提要:本节通过广义动量定理Fαt=MV推导出交易方程式,并且进一步推导出有金融市场的交易方程式和没有金融市场的交易方程式。在没有金融市场的交易方程式基础上推导出费雪方程式,指出费雪方程式是交易方程式的简化,指出了费雪方程式量纲不平衡的问题。给出了交易方程式的系统框图,它是由商品负反馈和货币负反馈组成,并且分析了货币供给和需求量变化对交易方程式其他因素的影响;使用交易方程式分析通货膨胀及通货紧缩和金融危机。

创新要点:

1. 通过广义动量定理推导出交易方程式,这是以前经济学所没有的。

2. 推导出有金融市场和没有金融市场的两种交易方程式,增加了交易方程式的应用和解释范围。

3. 指出费雪方程式是没有金融市场方程式的简化,指出了费雪方程式的量纲不平衡。

4. 给出了交易方程式的系统框图,它是由商品负反馈环和货币负反馈环组成。

5. 分析了货币供给量变化和需求量变化对交易方程式其他因素的影响。

6. 使用交易方程式分析了通货膨胀,通货紧缩和金融危机的形成。

7. 指出交易方程式的本质是广义动量的交换。

交易是广义动量MV的交换,货币与商品之间的交换也是广义动量的交换。交易方程式为

其中,P为商品的价格水平,Q为商品的交易量,B为商品的质量或者说商品带来的消费者利益,VG为商品(Goods)的交易速度;n为货币数量,m为货币质量或者说货币价值,V为货币的流通速度。

7.3.2.1 交易方程式的推导

商品作用于价格体系产生货币成果MV(nmV,其中n表示货币数量,m表示货币质量,V表示货币的交易速度)。在费雪方程式PQ=MV中,M代表货币供给量,V代表货币的流通速度,P代表价格水平,Q代表实际产出水平。费雪方程式是商品的广义动量与货币的广义动量的简化。

我们以一年期来考察一国的商品交易情况。设有t种商品进行交易,第i种商品的交易数量为qi,商品质量(消费者利益)为bi,价格为pi,交易速度为vi,货币的质量为m,数量为ni,交易速度为vi。

衣服为例,衣服的交易数量为q,单位为件,衣服的消费者利益为b,每件衣服的价格为p元,衣服的交易速度为v,单位为件/年。而对应产生的货币数量为n,单位为元,货币的质量为m,货币的交易速度为V,单位为元每年。则得到:q件×衣服b×p元×件/年=n元×货币m×元/年。将其扩展到所有t种商品得到:

整理得到

将公式的左边通过大写来表示求和,右边为了与广义动量定理一致,通过nmV表示求和。

在较早之前,不存在较大的金融市场,大部分的交易均是单次性的消费,而现在金融市场在货币交易中占用大量的份额,并且同一产品一年中是多次交易的。我们假设市场中存在t种商品,前1到c种商品是消费品,后c+1到t种商品是金融产品。

整理得到

这样就将交易分成了消费品(Consumer Goods)交易和金融品(Financial Goods)交易两种。同样我们通过大写字母来代替求和。消费产品的速度VC,而同一金融产品一直在市场中转手,设其每年交易次数为VF。则得到

其中PC表示消费品的价格水平,QC表示消费品的数量水平,BC表示消费品的质量,VC表示消费品的消费速度;PF表示金融品的价格水平,QF表示金融品的数量,BF表示金融品的质量,VF表示金融品的速度(多少次/年)。n表示货币的发行量,m表示货币质量,V表示货币的交易速度,单位为次/年。纯消费品和纯金融品是商品的两种极端,大部分商品均不同比例的具有消费品和金融品的特性。比如房地产,在一个价格暴涨的房地产市场中,房地产的金融品属性在增加,消费品属性在减少。

我们将通过上述公式来解释为什么超发货币并没有引起物价的飞速上涨,为什么金融市场的危机会影响消费市场。

1)没有金融品的市场

在没有金融品的市场中,则只存在商品交易市场和货币交易市场,即得到如下公式

如果商品的市场的消费品在交易后即被消费掉,即每个交易品交易次数为1次/年,则在数量上VC=1,并且如果认为商品的利益BC和货币的价值m保持不变,则可近似的得到费雪方程式PQ=nV。

2)有金融品的市场

在存在金融品的市场中,交易公式变成如下形式,货币的数量n,货币质量m和货币交易速度V由消费市场和金融市场共同影响。即消费市场,金融市场和货币市场之间是互相影响的。其中任何一个市场的变化,都会引起其他两个市场的变化。

当基础货币的供给量n增加时,为了保持等式的平衡,那么等式右边的其他因素趋于减少,等式右边的因素趋于增加。即当货币的供给量增加时,货币的价值m减少,货币的流通速度V减少;商品的价格PC增加,金融品的价格PF增加,其他因素的变化还取决更多的因素影响。

1)交易方程式与费雪方程式

又交易方程式整理得到

如果将B,VG,m认为是常数的话,设k=BVG/m,即商品提供的消费者利益不变,消费速度VG不变,货币的价值m不变。

则公式变为

kPQ=nV

如果将常数k加权到商品的价格P中,使新的价格P=kP的话,并且货币的数量使用M来代替,则得到费雪方程式

费雪方程式本身存在着漏洞,因为他的方程式中少了消费者利益B,商品的消费速度Vg和货币的价值m。举一个反例,假设货币的流通速度V不变,商品的交易量Q不变,如果以增加50%的货币供给量M,那么推理价格必定上升50%。但是事实上并非如此,在如下的商品货币交易公式中

如果同样假设货币流通速度V和商品交易量不变,增加50%货币供给量,货币的价值m会下降,而商品价格P并不会上升50%。

即假设左边的这些变量不变,如果增加货币供给量n,为了维持公式平衡,商品的价格P会上升,同时货币的价值m会下降。通过价格P上升和货币价值m下降来弥补货币供给量的上升对公式平衡的影响。

由于考察的商品是每年交易一次就消费了,所以大部分的VG=1次/年,可以将VG消去,得到PQB=nmV,对比费雪方程式PQ=MV,费雪方程式中缺少商品质量B和货币质量m的比值B/m。费雪方程式中没有表现出商品和货币的相对价值。在其他条件不变的情况下,在费雪方程式中,增加货币的供给量M,由于货币的周转速度不易改变,则价格P必定增加。但是他的公式并没有表现出货币的价值m下降,因为他的公式中没有这一项。更加现实的情况是货币的供给量n增加,不仅通过价格增加来消化货币的增加,同时也通过货币的质量m降低来消化货币的增加。即增加的货币量不是仅仅使价格增加,也使货币质量(或者说价值)降低。

2)交易方程式的量纲

假设衣服的价格为P元/件,数量Q单位为件,B表示衣服的价值,VC表示衣服每年的消费速度,其单位为件/年。人民币数量n单位为元,m表示人民币的价值,V表示人民币的速度,单位为元/年。

当一年所有衣服消费应会引起货币的动量,即PQBVG=nmV。使用单位来表示得到:元/件×件×衣服×件/年=元×人民币×元/年,化简得到:件×衣服=元×人民币,即二者均是数量和质量的乘积,二者的量纲是相同的。

而在费雪方程式中PQ=MV,左边是数量乘以质量,右边是数量乘以速度,二者的量纲是不同的,这是因为费雪方程式中缺少了商品价值B,货币价值m和商品消费速度VG。

在如下的商品交易公式中,右边的V是元/年,而不是次/年。

我们将做一下量纲的简单推导,假设商品以件进行计量,考察期为1年,则公式为:元/件×件×商品价值×件/年=元×货币价值×元/年,公式右边表示货币的广义动量,表示1年期内的交易商品产生的货币动量,而元×货币价值×次/年也可以表示一年期内交易商品产生的货币动量,所以元×货币价值×元/年=元×货币价值×次/年,即得到了货币速度以次/年来衡量的速度单位,相当于货币动量单位的转换。

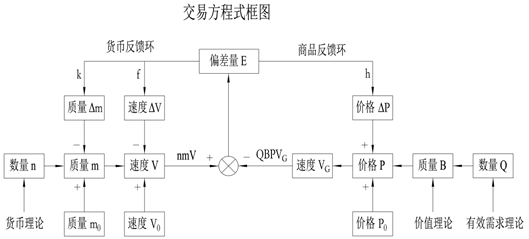

7.3.2.2 交易方程式框图

根据交易方程式,绘制如下的交易方程式框图(如图7-46所示)。

图7-46 交易方程式

交易方程式框图如上图所示,其中货币的质量m等于原质量与质量增量之差m=m0-Δm,货币的现流通速度V等于原流通速度与速度增量之差V=V0-ΔV,现价格等于原价格与价格增量之和P=P0+ΔP。货币质量增量、速度增量和价格增量可以为正数,0或负数。货币动量为nmV=n(m0-Δm)(V0-ΔV),右边的商品动量为QBPVG=QB(P0+ΔP)VG。偏差量为nmV与QBPVG之差E=nmV-QBPVG。

货币质量增量、速度增量和价格增量和偏差之间都是正相关的关系,为了简化,我们假设为正比例关系,且比例系数分别为k、f和h。货币反馈环和商品反馈环均是负反馈系统,二者组成互相影响的负反馈系统,整个系统是趋于稳定的。

1)货币供给量变化的影响

初始条件为:

m= m0,V=V0,nmV=n0×m0×V0,△m=0,△V=0;

P=P0,QBPVG=Q0×B0×P0×VG0,△P0=0;

E0= n0m0V0- Q0B0P0VG0,△mn=kEn-1=k(nn-1mn-1Vn-1- Qn-1Bn-1Pn-1VG(n-1))

△Vn=fEn-1=f(nn-1mn-1Vn-1- Qn-1Bn-1Pn-1VG(n-1)),

△Pn=hEn-1=h(nn-1mn-1Vn-1- Qn-1Bn-1Pn-1VG(n-1));

1)货币供给量增加的影响

假设在货币和商品在均衡状态下,此时nm0V0=QBP0VG,偏差E=0。将货币数量从n0增加到n1,我们来考察一下货币流通速度货币质量和价格的变化。

由于货币的流通速度反应较慢或者说相对稳定,此时货币动量从n0m0V0变化到n1m0V0。

E0= n1m0V0- Q0B0P0VG0 >0,

△m1=kE0>0,△V1=fE0>0,△P1=hE0>0,

m1=m0-△m1<m0,V1=V0-△V1<V0,P1=P0+△P1>P0。

在货币供给量增加的情况下(假设增加的货币量均进入流通领域),nmV会增加,在货币的负反馈中,系统会降低货币的速度V和质量m来减少与QBPVG的偏差;在商品的负反馈中,系统会提高产品的价格P来减少与nmV的偏差,最后达到nmV与QBPVG的动态相等。而Q的大小与经济环境和价格大小有关,经济衰退时,Q会减少;经济平稳时,Q保持不变;经济增长时,Q增加。在需求定律中,价格上升,Q减少;价格下降,Q增加。商品的消费速度VG与一个民族的偏好有关,消费品的消费速度VC比较稳定,而金融品的流通速度VF不稳定。

价格的反应速度要比货币速度的的变化更灵敏。

在经济平稳期时,增加货币的供给量n会导致货币的价值m下降(货币贬值)和价格P的上升,价格的上升会导致购买量Q的下降,从而QBPVG的上升速度变慢,偏差相差还是较大,会进一步刺激价格的上升和购买量的下降。货币的速度也会较慢的减少。如果货币的供给量增加较多,产生的后果是通货膨胀和有促使经济衰退的趋势。管理学家戴明说:"在稳定的系统中施加干预是反生产力的。"所以经济稳定时期时,增加货币供给会对经济环境产生不利的影响。

在经济的衰退期时,增加货币的供给量会导致价格的上升;衰退期的购买量Q在下降,价格的上升会加剧购买量的下降,从而使QBPVG与nmV之间的偏差弥补的更慢,进一步促使价格的上升和购买量的下降,其结果是通货膨胀和加剧的经济衰退。

在经济的增长期时,增加货币的供给量会导致价格有上升趋势;增长期的购买量Q在上升,价格的上升有促进购买量下降的趋势,最后购买量的趋势取决于经济增长期的需求力量和价格上升力量的对比。如果经济增长的力量大于价格上升的力量,Q会增加;如果他们势均力敌,Q不变;如果经济增长的力量小于价格上升的力量,Q会下降。

所以如果在经济增长期,购买量Q是增加的,QBPVG是增长的。货币的供给量增加的较小,不足以弥补偏差的话,即E0= n1m0V0- Q0B0P0VG0<0,价格会下降;刚足以弥补偏差的话,价格会不变;超过偏差的话,价格会上升;超过偏差很多时,价格会上升,购买量会下降。如果货币供给量会和经济同步调整的话,以购买量为参照物,那么既不会有通胀也不会有通缩。

2)货币供给量减少的影响

在经济平稳期时,货币供给量从n0减少到n1,E0= n1m0V0- Q0B0P0VG0<0,负的偏差量增大,价格会下降,购买量可能会上升,可能不变也可能会下降,因为货币供给量减少,可使用的货币在减少,生产厂商的利润在减少。如果货币供给量减少较多,价格会下降较多,如低于产品成本时,生产厂商会亏损甚至倒闭,而价格则为通货紧缩。

在经济衰退期时,减少货币量,价格会减少,有促进增加购买量的趋势,而衰退期的购买量在减少,最后购买量的趋势取决于经济衰退期的需求力量和价格下降力量的对比。如果货币量减少较少,价格会下降,购买量会下降;刚足以弥补偏差的话,价格会不变;下降超过偏差的话,价格会下降;超过偏差很多时,价格会下降,购买量会上升。如果货币供给量会和经济同步调整的话,以购买量为参照物,那么既不会有通胀也不会有通缩。

从而使QBPVG与nmV之间的偏差弥补的更慢,进一步促使价格的上升和购买量的下降,其结果是通货膨胀和加剧的经济衰退。

2)需求量变化的影响

此时假设的是货币供给量不变。

1) 需求量增加的影响

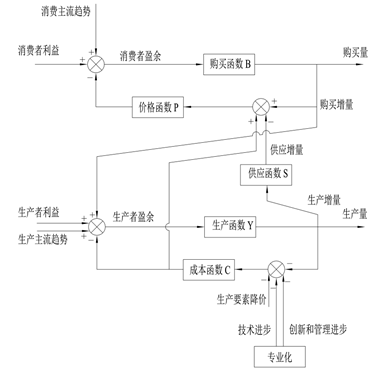

如果需求量增加,购买量就会增加,QBPVG就会增大,而nmV与QBPVG的负偏差就会增大,负偏差会促使负的价格增量增加,然后使价格有减小的趋势,从而使QBPVG减少;而负偏差会使负的速度的增量增加,从而使货币的速度增加,促使nmV与QBPVG趋近与均衡。而一般货币速度的调整速度要慢于价格的调整速度,所以一般就以商品的价格调整为主,货币调整速度为辅,来促使nmV与QBPVG相等。在需求函数中,需求量的增加会导致购买量的增加购买量的增加,有促使价格上涨的趋势;购买量的增加会促使生产者的供给量增加,供给量的增加会促使价格有下降的趋势。而最后价格是否上涨,取决于购买量是否大于供给量。如果需求量是一个长期上涨的过程,那么货币的流通速度也会慢慢的增加(如图7-47所示)。

图7-47 需求和供给系统思考框图

2) 需求量降低的影响

当需求量下降时,购买量Q会减少,QBPVG会减少,nmV与QBPVG的正偏差就会增加,正偏差会促使货币的流通速度正增量增加,从而使货币的流通速度降低;而正偏差会促使价格的正增量增加,从而使价格增加。价格增加会促使QBPVG增加,速度V降低会使nmV减少,最终使QBPVG与nmV相等。同理,短期以调整价格为主,货币速度为辅。如果需求量下降与经济停止增长同时发生,而此时又发生价格上涨,就会发生滞胀情况。

在需求函数框图中,购买量下降,会有促使价格下将的趋势,从而会增加购买量;而购买量的下降会促使厂家减少供给的趋势,减少供给会促使价格上升的趋势,最终会达到动态的平衡。假设房地产开始前经济是平稳期,nmV=QBPVG。由于房地产的需求量的快速增加,交易量Q增加,价格P也在增加,QBPVG开始变大,此时房地产会对资金产生巨大的需求,而由于房地产的获利较为容易,社会上的资金会开始流入房地产,而正反馈的过程能量是巨大的,资金的需求也是巨大的,一般政府会增加货币供给量来促使nmV与QBPVG相等,许多企业会负债进入房地产。房地产的正反馈过程在继续,假设达到顶点时也是达到均衡的,但QBPVG变为2QBPVG;nmV变为2nmV。房地产的增长达到顶点时,房屋的供给量会超过需求量,但因为正反馈的惯性,在房屋的供给量等于需求量时并未达到均衡。此时的房地产的基本面发生了变化,供给大于需求,而主流趋势也逐渐发生了逆转,投机者和购房自用者开始认为房屋的价格会下降,投机者开始抛售房屋,购房自用者开始减少购买量,结果房屋的价格下降,导致投机者更进一步的抛售房屋,购房自用者的购买量继续下降,房屋价格和需求量下降的正反馈过程开始了,下降的正反馈不会在合理的价格停止,而会下降的比人们预想的要多,这是正反馈的惯性。许多负债经营的企业和个人破产,导致失业量增加。此时币量的数量为2nmV,而交易额假设变为0.8QBPVG。币量与交易额有较大的正向偏差,会导致价格增量增加,价格增加会导致购买量下降,购买量会导致企业减少生产是企业盈利减少而开始裁员和破产,这又会进一步减少人们的购买量,从而使物价飞涨,失业人数大幅增加。

同理,货币政策的错误也会导致经济危机。

3)通货膨胀和通缩紧缩

此节将基于费雪方程式来分析货币M,流通速度V,价格水平P,需求量Q和收入Y之间的关系。方程式如下,货币量与货币流通速度的乘积等于价格水平和销售量的乘积,也等于收入。这个等式是一个动态的均衡,这一点在前边已经阐述过。此处将探讨每一个变量的变化对其他变量的影响。

将每一个因素引入一个增量,形成动态均衡的等式。如下:

当货币供给量增加后,由于速度V不能突变,为了维持动态的均衡,价格和需求量都会有一个增量,收入水平也会有一个增量,价格变化的速度要大于货币流通速度的变化速度,最后每一个因素均有一个增量,达到动态的均衡。从上式可以看出,当货币供给量M增加后,收入的绝对值会增加,达到新的收入水平Y+ΔY,但是否相对于以前更富有,则取决于收入水平与价格水平的比值,即能购买的商品能力是否增加。

增加投资可以增加就业,在凯恩斯理论中,增加投资可以增加就业,我们将通过此方程进行论述。当货币供给量增加,价格水平从P增加到P+ΔP,同时需求量从Q增加到Q+ΔQ,而增加的ΔQ需要新增的劳动力来完成,这就是凯恩斯所说的增加投资可以增加就业。从广义动量定理的Fαt=nmV角度来说,当需求量从Q增加到Q+ΔQ,则需要增加相应的劳动力ΔF来完成ΔQ,而新增的劳动力ΔF就是新的就业,即ΔFαt=ΔQmV。这是在技术水平,劳动时间,管理水平不变下所获得的结论,增加投资量ΔM,增加了需求量为ΔQ,从而增加了就业量为ΔF。从广义动量定理的Fαt=MV角度来说,增加力量F,增加方向的正确性,选择更合适的作用点,增加工作时间t,这四种方法均可以提高产出的数量Q(n),当投资增加是在一个技术进步过程中,管理进步过程中(α增加或选择了更合适作用点),工作时间增加的环境中,ΔF将减少,即增加的就业量将减少。

半通货膨胀和通货膨胀。

新古典综合派的通胀理论是继承和发展凯恩斯通货膨胀理论的产物,该理论认为,货币数量增加,从而社会的有效需求增加,对社会经济产生影响,充分就业是"最后分界点(Critical Point)",在达到这一点之前,一方面会引起就业和产量的增加,另一方面又会引起物价的上涨。但物价的上涨的幅度由于一部分被产量的增加所抵消,因此会慢于货币增加的幅度,凯恩斯将这种物价上涨速度较慢的状态成为"半通货膨胀"。而当达到充分就业这个"最后的分界点"以后,当社会需求随着货币数量的增加而增加时,由于供给已完全无弹性,物价便随着货币和社会需求的增长按同一比例上升,凯恩斯称之为"真正的通货膨胀"。

恶性通货膨胀

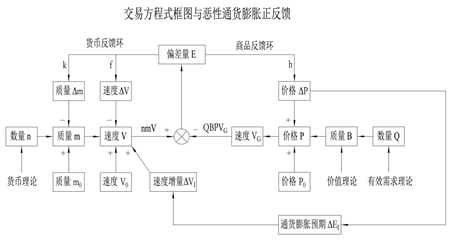

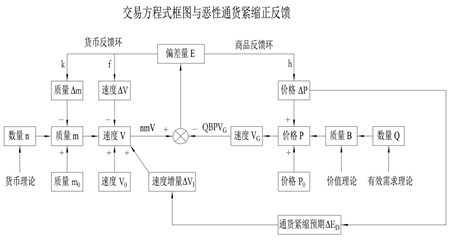

货币增加导致通货膨胀,通货膨胀速度或预期增加,如果货币没办法保值,消费会增加,从而导致货币的流通速度增加,而商品的数量产生需要时间。如果货币增加的速度较快,大于商品供给的速度(广义动量定理的Fαt=QmV角度来说,增加Q需要时间t才能完成。),会导致价格上涨。而当价格上涨,即通货膨胀较大时,并且预期价格还会上涨时,消费者会加快消费速度,因为储蓄在贬值,越晚消费可以购买的商品越少,从而货币的流通速度V增加,导致nmV增加的更多,而nmV增加的更多,导致价格上涨的更多,导致消费速度增加,需求量增加,导致更进一步的价格上涨,从而形成正反馈过程,形成恶性的通货膨胀(如图7-48所示)。

图7-48 交易方程式框图和恶性通货膨胀正反馈

当货币的供给量n增加,由于速度V不能突变,所以nmV增加,导致E=nmV-QBPVG的偏差增大,偏差一方面使价格增量ΔP增加,一方面使速度增量ΔV增加。原价P0与价格增量ΔP相加,使新的价格P增加,使QBPVG增大,减少与nmV的偏差。原速度V0与速度增量相减,使新的流通速度V减少,从而使nmV减少,所以与QBPVG的偏差E,直到偏差E为零,达到动态均衡。

而恶性通货膨胀是一个正反馈过程。通货膨胀会建立起一个新的连接,价格增量ΔP导致通货膨胀预期ΔEI增加,通货膨胀预期ΔEI增加会导致货币的预期货币购买力下降,货币贬值,人们加速消费和兑换货币,导致货币流通速度ΔVI增加,从而使新的货币流通速度V增加,进而导致nmV增加,E增加,价格增量ΔP增加,形成正反馈过程。通货预期较温和时,不会形成恶性膨胀的正反馈过程。在人们通货膨胀预期ΔEI增加时,在货币市场表现为货币的流通速度增加,而在商品市场则表现为人们加速消费和兑换货币,导致商品的需求Q增加,而从需求定律可知,需求增加,价格会上涨,即ΔP增加。需求量Q增加会导致供给量的增加,从而减少部分价格ΔP的增加。但是从广义动量定理Fαt=nmV的角度来说,生产任何商品m都需要时间t,而如果需求增长的速度大于供给增长的速度,价格就会上涨。通货膨胀对于经济的生产是一种扰动,影响了人们的正常生产,会使供给量有所下降,这就加速了物价的上涨。

通货膨胀的正反馈是这样形成的,当货币的供给量增加较多(也可以是其他原因),导致nmV增加,进而导致价格上涨和需求量的增加。货币供给量的增速大于供给量的增速,导致价格上涨较大,即通货膨胀。而人们对未来通货膨胀的预期增加,货币财富在贬值,人们会想办法尽量减少损失,增加消费将货币换为商品和将货币兑换成更保值的货币。增加消费和增加货币兑换增加了货币的流通速度,从而使nmV增加更多,导致更大的价格上涨,导致更大的通货预期,进而导致更多的商品消费和货币兑换,形成了通货膨胀的正反馈。在商品市场,消费的增加导致需求量的增加,需求量的增加导致价格上涨;而在供给市场,通货膨胀对于生产是一种扰动,传达着失真的生产信号,从而导致生产降低,进一步拉大了需求与供给的偏差,使价格进一步上涨。恶性通货膨胀大多数是由于货币供给过多引起,错误的政策会助长通货膨胀。通货膨胀对经济具有摧毁性的破坏,稳定的货币政策应是货币的主要原则。

例子:《华尔街日报》报道了1985年玻利维亚的恶性通货膨胀。在长度为6个月的时间内,价格上升的速率达到了每年38000%。玻利维亚的拉巴斯省的教师埃德加米拉达在获得2500万比索的工资后,他一刻也不敢耽误。每小时比索的价值都在下降。因此,当他的妻子奔赴市场购买够吃一个月的大米和面条时,他也要赶紧把剩余的比索换为黑市美元。在他得到工资的那一天,50万比索兑换1美元。仅仅几天后,兑换率为90万比索。大家的目的都是为了生存。如果没有贿赂,公务员连个表格都不会给。律师、会计师、理发师甚至妓女都放弃工作,成为街上的货币兑换者。

恶性的通货紧缩与通货膨胀的正反馈过程类似,只是价格增量ΔP和速度增量ΔVD是负值而已(如图7-49所示)。

图7-49 交易方程式框图和恶性通货紧缩正反馈

恶性通货紧缩的正反馈过程是这样的。货币供给量n减少较多(也可以是其他促发原因),nmV减少,偏差为负值,偏差增大,负的价格增量ΔP增加,新价格P减少,引发通货紧缩预期增加,货币的购买力增加,人们减少消费,在货币市场上导致负的流通增量ΔVD减少,使新的货币流通速度减少,导致偏差增加。偏差增加导致更大的负的价格增量ΔP增加,进而导致更大的通货紧缩预期,通货紧缩预期又导致负的流通速度,从而形成正反馈。

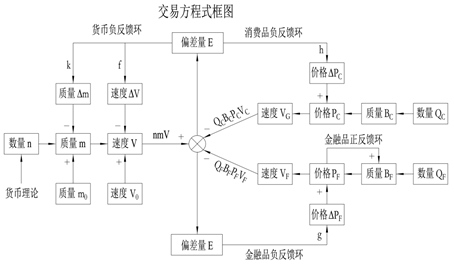

4)交易方程式与金融危机

包括金融市场的交易方程式为

完整的交易方程式如下图所示(如图7-50所示)。

图7-50 完整交易方程式系统思考框图

此交易方程式框图包含货币负反馈环,消费品负反馈环,金融品负反馈环和金融品正反馈环。

我们来解释一下金融品市场引起经济危机的过程。当主流趋势认为金融品的利益BF会上升时(投机利益增加),人们对金融品的购买量QF会增加,导致价格PF增加,验证了主流趋势认为BF会增加的预期,从而加强了认为金融品BF增加的主流预期,形成了正反馈,即索罗斯的反身理论模型。金融市场的广义动量QFBFPFVF不断增加,为了维持等式的平衡,要么消费市场的动量减少,要么货币市场的动量增加。对于消费市场,由于金融品的利益BF比消费品的利益BC大的越来越多,金融品的购买量QF会越来越多,而消费品的购买量QC越来越少,从而形成了全民炒房,全民炒股的局面。与此同时,由于金融市场的强烈吸金需求,必定导致货币的流通速度V增加,甚至金融市场对货币速度的要求大于了货币的实际速度V,导致货币市场的流动性问题。政府在金融市场强烈需求货币,一般都会增加货币的供给量n,来尽快促进整个市场的平衡。而货币供给量n的增加,会进一步导致金融品的预期利益BF的上升,从而形成了预期利益BF和货币供给量n相互促进的正反馈作用。金融市场的当量在短期内就会达到一个巨量的规模,比如美国次贷危机之前的金融市场。而当金融市场商品所带来的实际利益B与预期利益BF相差过大时,即预期超出基本面过多时,金融市场的泡沫就产生了。对于股票市场而言,预期利益BF是未来股票可以卖出的价格,主流预期开始时会依据基本面,如市盈率,当正反馈启动后逐步开始偏离基本面,随着偏离的增加,主流趋势开始预期未来股票价格会下降,从而使主流预期开始扭转,抛售股票,导致主流预期自我验证,形成股价下降的正反馈。当金融市场发生金融危机时,金融市场的交易量QF,预期利益BF,价格PF和流动速度VF全部减小,4个变量同时减少使金融市场动量QFBFPFVF加速减小,必将冲击消费市场和货币市场。对商品的市场的冲击为,对未来市场的信心降低,这一点不仅会影响消费市场的供给,同时也会影响消费市场的需求。同时,人们的金融财富迅速缩水,可支配的收入迅速减小,会产生企业无力供给,消费者无力购买的情况。对于货币市场的冲击为,货币的需求量n下降,货币的流通速度V下降。

在超发货币的环境下,有促进价格水平上涨的趋势。由于不同产品市场的传导率不同,通货膨胀的幅度和反应速度也不同。一般情况下,金融市场的反应速度和幅度均快于消费市场。超发货币,通过金融市场和投机手段获得货币越容易,实业获得货币的能力越来越难,导致实业资金短缺。金融市场被称为货币的储水池,可以吸收大量的超发货币,但不能吸收大量就业,也不一定可以释放资金振兴实业。由于实业市场不具备大量快速吸收货币的能力,一旦金融市场爆发危机,必将冲击实业市场和货币市场。